Carlos Moreano

director tax & legal deloitte perú

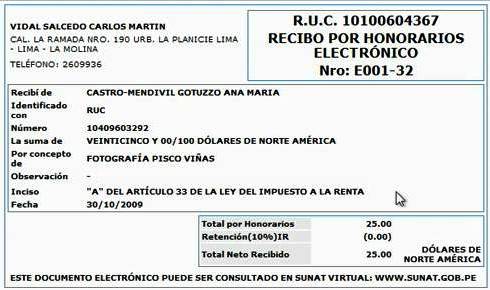

Tratándose de un emisor electrónico designado por la Sunat que no culmine con su proceso de homologación y que a partir de la fecha designada para el inicio de la emisión de facturación electrónica continúe emitiendo comprobantes de pago en formato físico en lugar de utilizar el formato electrónico, cabe cuestionarse si en circunstancias distintas a las no imputables –como serían los casos fortuito o de fuerza mayor– incurriría en alguna de las infracciones relacionadas con la obligación de emitir, otorgar y exigir comprobantes de pago y/u otros documentos previstas en el artículo 174 del Código Tributario. Al respecto, el Reglamento de Comprobantes de Pago fija como una de las características de los documentos para ser considerados como comprobantes de pago el hecho de cumplir con un deber formal –esto es, que se emitan mediante el sistema de emisión electrónica cuando la Sunat determine los sujetos que deberán utilizarlo– y esto no lo encontramos conforme a ley. Vemos inconsistencias en ciertas modificación.

El Peruano