Desde este año, los trabajadores independientes que presten servicios a empresas inscritas en el Régimen General del Impuesto a la Renta (IR) deberán emitir sus recibos por honorarios de modo electrónico, por disposición de la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat).

El ente recaudador, de esta manera, continuará con el proceso gradual de incorporación de contribuyentes al sistema de emisión electrónica de comprobantes de pago.

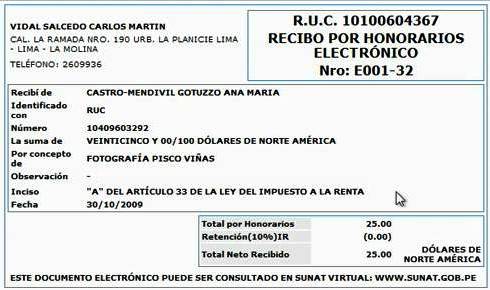

Por tanto, para la emisión electrónica del recibo por honorarios, el contribuyente deberá contar con un RUC, código de usuario y clave SOL, así como acceder a Sunat virtual (www.sunat.gob.pe), seleccionando la opción Sistema de Emisión Electrónica.

Dicho sistema es gratuito y está disponible los 365 días en forma permanente, lo cual facilitará la emisión de los recibos electrónicos.

Beneficios

Según la Sunat, con este nuevo programa, el contribuyente ya no tendrá que imprimir sus recibos ni llenar el libro de ingresos y gastos legalizado.

Asimismo, con las operaciones electrónicas, la Sunat espera una reducción de costos y ahorro de tiempo sin la necesidad de almacenar los recibos, puesto que la administración tributaria lo sustituye en el cumplimiento de esta obligación.

Sin embargo, el trabajador independiente podrá seguir emitiendo recibos por honorarios en formato impreso a sus clientes que no sean agentes de retención ni entidades del Estado.

En este caso, después de la emisión del respectivo comprobante de pago en formato impreso, el contribuyente solo tendrá que ingresar la información del mismo al sistema electrónico para la generación del correspondiente libro de ingresos y gastos de este tipo.

Ya no se requerirá, además, la afiliación al Sistema de Emisión Electrónica. Es decir, con la eliminación de este paso se estimulará la utilización voluntaria de dicho soporte informático.

En diciembre del año pasado, alrededor de 221,000 contribuyentes utilizaron la modalidad de emisión electrónica, habiéndose expedido 363,000 recibos por honorarios.

Normatividad

De conformidad con el artículo 4 del reglamento de comprobantes de pago, los recibos por honorarios se emiten en los siguientes supuestos:

a) Por la prestación de servicios mediante el ejercicio individual de cualquier profesión, arte, ciencia u oficio.

b) Por todo otro servicio que genere rentas de cuarta categoría. Los recibos por honorarios podrán ser utilizados a fin de sustentar gasto o costo para efecto tributario y para sustentar crédito deducible

Se exceptúa, asimismo, de la obligación de emitir comprobantes de pago por los ingresos que se perciban por el régimen especial de contratación administrativa de servicios (CAS).

Informes

Más información sobre la emisión electrónica de recibos por honorarios, en Sunat Virtual o comunicándose con la Central de consultas telefónicas disponible en los números 0-801-12-100 o 315-0730.

El Peruano