El próximo martes se inicia el cronograma final para que las personas naturales y las micro, pequeña y medianas empresas presenten la declaración anual del Impuesto a la Renta 2019, cuyo vencimiento fue postergado por cuatro meses debido a la cuarentena.

Este cronograma incluye a todos los contribuyentes que el año pasado tuvieron ingresos hasta S/ 21 millones (5,000 UIT), a excepción de los Principales Contribuyentes (Pricos), cuyo periodo final de declaración concluyó el 9 de julio.

Como se recuerda, el cronograma de declaración y pago del IR 2019 estaba inicialmente programado entre el 25 de marzo al 8 de abril pasado, pero fue aplazado con la finalidad de dar mayor liquidez a los contribuyentes para afrontar el impacto económico de la cuarentena.

Con ese objetivo, también se aplazaron las declaraciones mensuales y se dictaron diversas medidas de alivio tributario, por lo que era necesario que estas obligaciones tributarias se vayan regularizando.

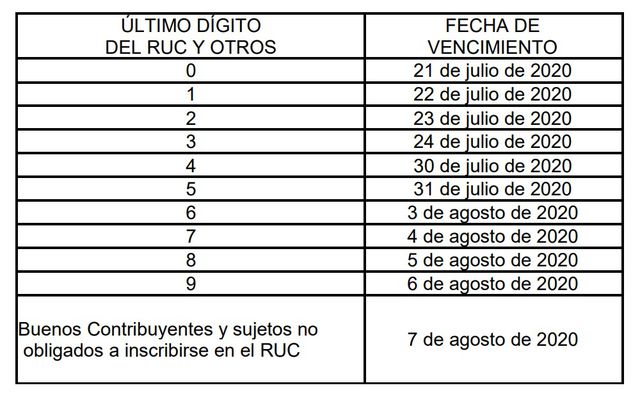

Así, la presentación de la declaración anual de IR 2019 para el último grupo de contribuyentes que tenían pendiente esta obligación, se realizará acuerdo con el último dígito de su RUC, teniendo en cuenta las fechas máximas del siguiente cronograma:

A la fecha, más del 50% del total de contribuyentes que deben presentar la declaración anual del IR 2019 (1 millón 285 mil) ya lo hicieron, entre ellos las grandes empresas y los Pricos; quedando por declarar solo un porcentaje de las personas naturales y de las micro, pequeñas y medianas empresas.

Procedimiento

Las personas naturales deben presentar su declaración utilizando el formulario virtual N° 709 mientras que las empresas es el formulario virtual N° 710, ambos formularios están disponibles en “SUNAT Operaciones en Línea – SOL”.

En caso se determine un impuesto por pagar éste podrá ser abonado por medios virtuales o pueden solicitar el fraccionamiento de la deuda generada.

En el caso de las personas naturales solo deben cumplir con esta obligación:

- Los que determinen un importe a pagar

- Los que hubieran percibido exclusivamente Rentas de Quinta Categoría (trabajadores en planilla) y determinen un saldo a favor por la deducción de gastos de arrendamiento y/o subarrendamiento de inmuebles

- Los trabajadores que perciben Rentas de Cuarta (trabajadores independientes) y/o Quinta Categorías (trabajadores en planilla) y rentas de fuente extranjera que tengan un saldo a favor del Impuesto a la Renta.

- Los que hubieran percibido Rentas de Cuarta y/o Quinta Categoría que atribuyan gastos por arrendamiento a sus cónyuges o concubinos; y quienes determinen un saldo por pagar por rentas de primera, segunda y rentas del trabajo y/o rentas de fuente extranjera.

- Los que arrastren saldos a favor de ejercicios anteriores y los apliquen contra el Impuesto y/o hayan aplicado dichos saldos, de corresponder, contra los pagos a cuenta por rentas de cuarta categoría.

De otro lado, deben presentar la Declaración Anual los contribuyentes del Régimen General y del Régimen MYPE Tributario que hubieran generado rentas o pérdidas en el ejercicio 2019.

Fuente: Gestión