En la víspera se dio a conocer el proyecto para la reprogramación de deudas con garantías estatales hasta por S/ 5,000 millones, con la participación del Ministerio de Economía y Finanzas (MEF), Banco Central de Reserva (BCR), y la Superintendencia de Banca, Seguros y AFP (SBS).

La titular del MEF, María Antonieta Alva, detalló que la cobertura de la garantía será en el caso de créditos de consumo hasta por S/ 5,000; en los créditos de microempresas hasta S/ 20,000 y en el caso de los hipotecario hasta por un máximo de S/ 200,000.

En conjunto, se espera que el beneficio llegue a poco más de 3.3 millones de personas con problemas de deudas.

Conozca algunos detalles del proyecto de ley propuesto por el Gobierno que entrará al Congreso para su debate, explicadas por Oscar Graham, Director General de la Dirección General de Mercados Financiero y Previsional Privado del MEF.

- Las personas que accederá a esta reprogramación de deudas tienen que tener un buen cumplimiento de pago a febrero de este año, y que tenga la calificación de normal o con problema potencial (CPP).

- Acceder a esta reprogramación significará una reducción de costo de por lo menos un 20% en la tasa de interés; es decir, si la tasa de interés actual es 10% con la reprogramación será de 8%.

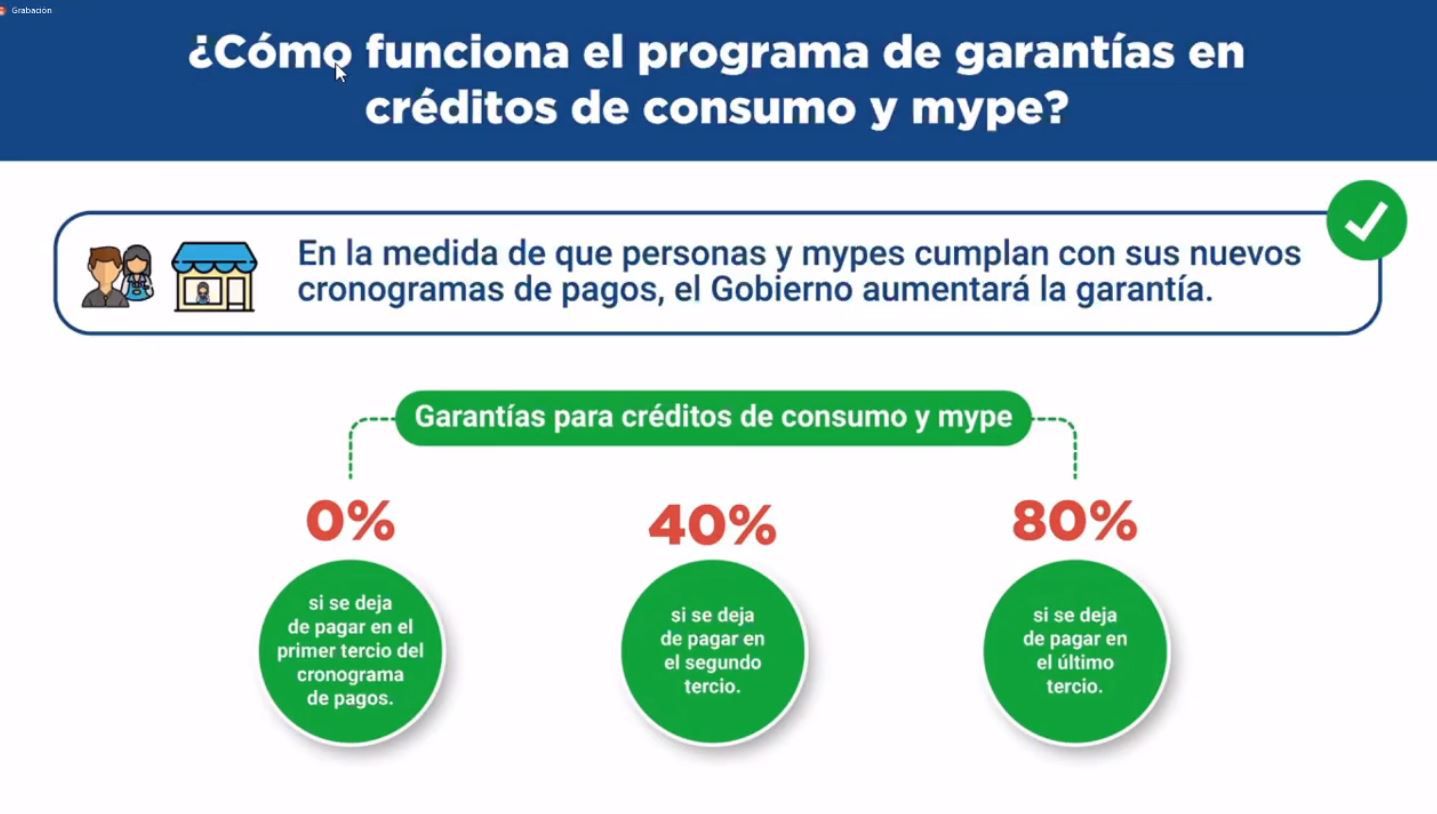

- El plazo mínimo para la reprogramación de deudas es de seis meses y como máximo de 24 meses para crédito de consumo y crédito de microempresa.

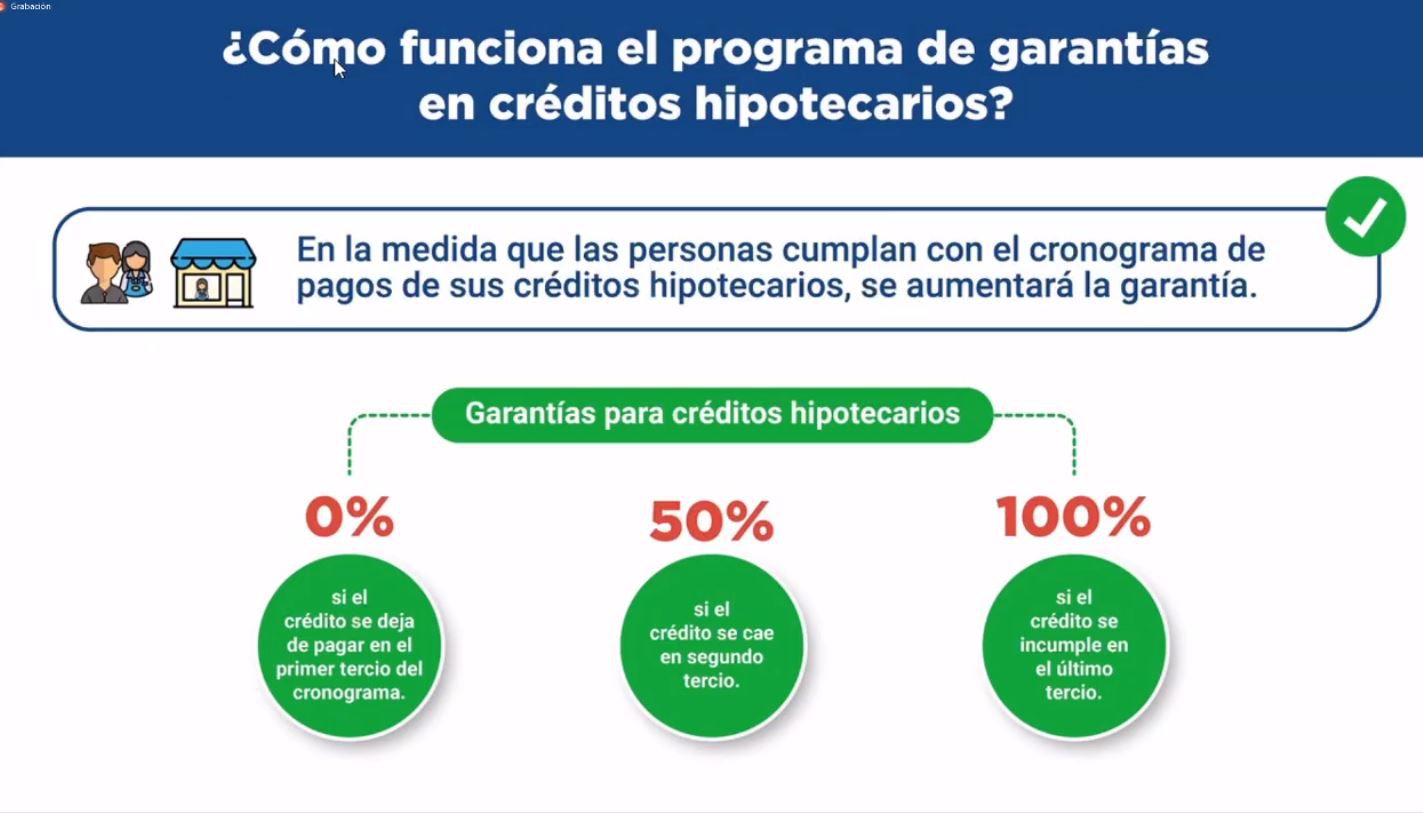

- En el caso de los créditos hipotecarios el plazo máximo es de 18 meses de reprogramación, por la deuda de este mismo periodo.

- La garantía del Estado se aplica por tercios. Es decir, si la reprogramación de la deuda de consumo es por seis meses, por ejemplo, y si el cliente incumple en el pago durante el primer tercio, no cubre la garantía del Estado y todo lo asume la entidad financiera. Recién se aplicará a partir del segundo tercio, -siguiendo el ejemplo- sería entre los meses 3 y 4, en caso incumpla, hasta por un 40% de la deuda; y en caso el cliente incumpla en el último tercio, la garantía es por el 80% de la deuda. El resto lo asume la entidad financiera.

- En el caso de las deudas de consumo, la garantía es por 40% en el segundo tercio del periodo de reprogramación y de hasta 80% en el tercer tercio.

- En el caso de crédito de hipotecario, la garantía del Estado es de 50% en el segundo tercio del periodo de reprogramación, y de hasta 100% en el tercer tercio.

- El saldo de deudas impagas corre al riesgo de la entidad financiera.

- Sí aplicarán las personas que hasta el momento tienen reprogramación de deudas y desean volver a realizarlas con la entidad financiera.

- No podrán aplicar a este beneficio las persona que accedieron a Reactiva Perú 1 y 2, ya que hay personas naturales con negocio que aplicaron a dicho beneficio, ni las microempresas que ya accedieron a FAE Mype.

- La reprogramación de deudas se realizará en todas las entidades financieras, ya que el MEF ha establecido que este sigue un criterio por la calificación de la persona sujeta al crédito.

- La selección de los beneficiarios se regirá al mismo criterio que se aplicó a Reactiva Perú y FAE Mype, es decir que no estén en la lista de investigados por delitos de corrupción o conexo, que no estén inhabilitados para contratar con el Estados y demás.

- Además, no podrán acceder quienes tengan deudas tributarias mayores a una Unidad Impositiva Tributaria (UIT),que actualmente asciende a S/ 4,300.

- Para este proceso los bancos deberán seleccionar su cartera de clientes, presentarlas a Cofide, quien hará una evaluación rápida de los cumplimientos mínimos. Luego de ello, se hará una fiscalización expost.

Fuente: Gestión