Adicionalmente, ha señalado que estos aportes sean devueltos aplicándole únicamente el interés legal simple y no con el Índice de Precios al Consumidor (en adelante, IPC) como dispuso irregularmente una norma emitida por el Congreso por insistencia, que analizaremos a continuación.

En efecto, con la reciente sentencia del TC publicada el 21 de marzo de 2023 (Expediente N° 00016-2021-PI/TC) el Pleno resolvió declarar fundada en parte la demanda de inconstitucionalidad, disponiendo declarar inconstitucionales algunos artículos de las normas que lo regulan, lo cual trae como consecuencia que se levanten todos los cuestionamientos administrativos y legales que se tenían con respecto a la Ley N° 31173 y la Ley N° 31454. Por lo tanto, en los próximos días, debe reanudarse el proceso de devolución de aportes al Fonavi.

Antecedentes normativos y judiciales

Recordemos que fue el propio TC el que inició el procedimiento de devolución de los aportes del Fonavi a los trabajadores que aportaron al mismo. En efecto, en el 2001 la Asociación de Fonavistas (en adelante, la Asociación) presentó un proyecto de ley al Congreso para que se inicie un proceso de devolución de los referidos aportes. No obteniendo el resultado buscado, la Asociación procedió a recolectar firmas para impulsar un referéndum.

En el 2006, el Jurado Nacional de Elecciones (en adelante JNE) desestimó el pedido de convocatoria a referéndum presentada. Ante ello, la Asociación interpuso un proceso de amparo que fue resuelto en última instancia por el TC, en donde mediante STC Nº 03283-2007-PA/TC se declaró la nulidad de lo resuelto por el JNE, dando de esta forma luz verde a la convocatoria a un referéndum, el cual fue aprobado en consulta ciudadana.

Así, el Congreso promulgó la Ley N° 29625, mediante la cual se dispuso la devolución de los aportes del Fonavi a los trabajadores que aportaron al mismo, creando la denominada Comisión Ad-Hoc que se encargaría de iniciar el proceso de devolución de los aportes y de administrar los recursos que provinieron del Fonavi.

Cabe indicar que, según cifras oficiales, mediante esta fórmula, la Comisión Ad-Hoc devolvió a 1 millón 84,598 fonavistas la suma de 1,344 millones 983,037.99 soles, en 19 grupos de pago, desde enero del 2015 a noviembre del 2019.

Ante esta normativa aprobada, la Asociación –que no estaba de acuerdo con la forma cómo se venía desarrollando el proceso de devolución de aportes– recurrió nuevamente a un proceso de amparo que fue resuelto en última instancia por el TC mediante STC N° 008-2017-PI/TC, considerando inconstitucional la fórmula establecida en la Ley N° 31114 y disponiendo que el Congreso, el Poder Ejecutivo y la Comisión Ad-Hoc, establezcan una nueva fórmula de devolución que devuelva los aportes de los trabajadores al Fonavi actualizados con el interés legal.

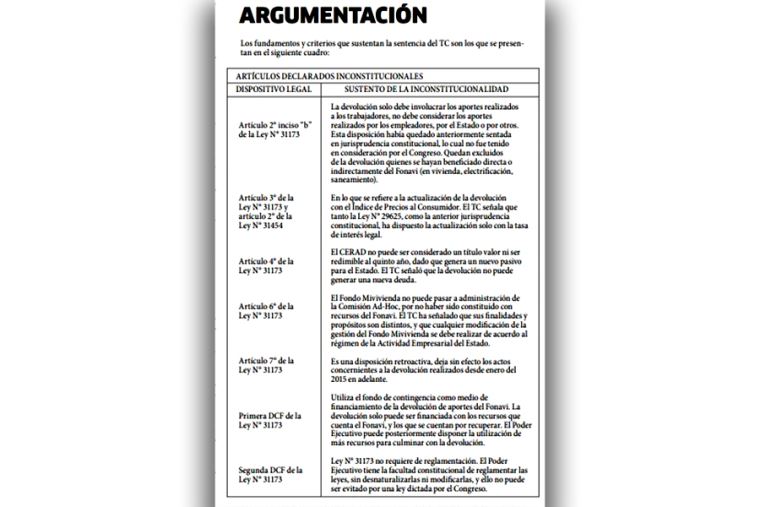

Dando cumplimiento al mandato del TC, se promulgó –por insistencia del Congreso– la Ley Nº 31173, la cual modificó la conformación de la Comisión Ad-Hoc y dispuso devolver los aportes realizados por el trabajador, por su empleador y también los aportes efectuados por el Estado, además de actualizar dichos pagos con el Índice de Precios al Consumidor (en adelante, IPC) más interés legal, y que esta devolución se efectúe con cargo a los fondos de contingencia que el Ministerio de Economía y Finanzas (en adelante, MEF) debía presupuestar.

Claramente, esta norma –promulgada por insistencia por el Congreso– no recogió lo resuelto por el TC en las sentencias antes mencionadas. Cabe recordar que la Ley N° 31173 tuvo dos modificaciones –la Ley N° 31454 y la N° 31604– por las que se modificó la conformación de la Comisión Ad-Hoc, modificando, además, que la devolución se actualizaría únicamente con IPC y ya no adicionalmente con el interés legal.

Los sustentos y fundamentos de la sentencia del TC

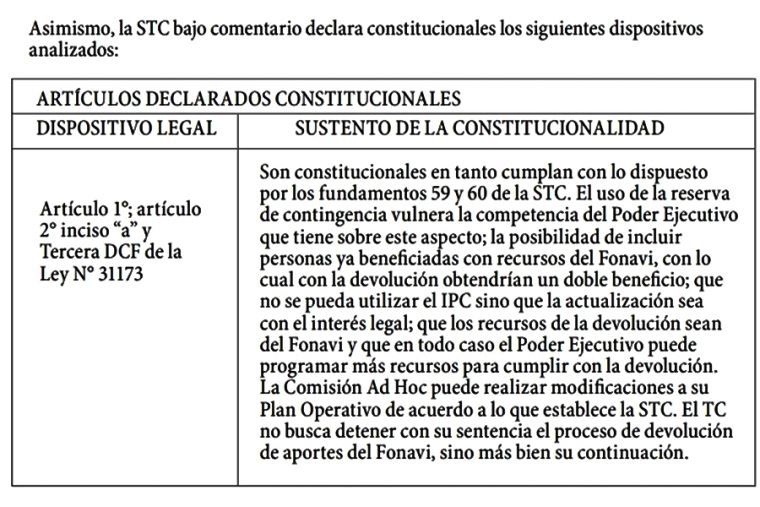

En mayo del 2021, el Poder Ejecutivo interpuso una demanda de inconstitucionalidad contra la Ley Nº 31173 y la Ley N° 31454. Esta demanda tenía como pretensión principal cuestionar la constitucionalidad de las normas antes indicadas, en el entendido que no siguieron los parámetros estipulados por la jurisprudencia constitucional emitida sobre el Fonavi. (Ver cuadro).

Un punto a tener en cuenta es que la STC señala que la Comisión Ad-Hoc, en tanto cuente con la mayoría de integrantes del Poder Ejecutivo, no vulnera la Constitución, y ello se cumple con la Ley N° 31454, en donde se estipuló que la referida Comisión se encontraba integrada por tres miembros del MEF, un miembro de la Oficina de Normalización Previsional y tres miembros de la Federación Nacional de Asociaciones del Fonavi – Perú.

Un punto a tener en cuenta es que la STC señala que la Comisión Ad-Hoc, en tanto cuente con la mayoría de integrantes del Poder Ejecutivo, no vulnera la Constitución, y ello se cumple con la Ley N° 31454, en donde se estipuló que la referida Comisión se encontraba integrada por tres miembros del MEF, un miembro de la Oficina de Normalización Previsional y tres miembros de la Federación Nacional de Asociaciones del Fonavi – Perú.

Sería distinto considerar que los representantes del Ejecutivo estén en minoría, pues esta situación supondría ocasionar perjuicio a la administración de la hacienda pública, al quedar con mayoría los acreedores, que no tienen conocimiento del manejo fiscal y pondrían requisitos demasiados flexibles para su acceso a la devolución.

Efectos inmediatos

En primer lugar, debo resaltar que la STC estima que no es viable invocar la autonomía del Congreso para justificar la adopción de la Ley N° 31173, que resulta contraria a los estándares fijados por el propio TC, por lo que el Poder Legislativo deberá desarrollar sus funciones dentro del marco normativo permitido por la Constitución.

En segundo lugar, el TC determina que la fórmula para la devolución debe ser compatible con los principios y valores de la Constitución y los procedimientos previstos en ella, por lo que exhorta al Poder Ejecutivo y al Legislativo a cumplir con la deuda legal de devolución de aportes, y la implementación inmediata de la sentencia.

De otro lado, dispone que se continúe con el proceso de devolución de aportes conforme a los estándares y criterios desarrollados en las sentencias emitidas por el mismo TC. Finalmente, el TC desestima los pedidos efectuados por el Poder Ejecutivo respecto de transferir la Secretaría Técnica del pliego MEF al pliego de la Presidencia del Consejo de Ministros, básicamente por haber sido ratificada por el propio Poder Ejecutivo mediante Decreto Supremo N° 090-2021-PCM; y, además, el tema del saneamiento/venta de inmuebles del Fonavi en condiciones favorables a los poseedores, por tratarse de temas legales y no constitucionales.

Conclusiones

La Comisión Ad-Hoc debe dar estricto cumplimiento a esta sentencia, y proseguir con la devolución de aportes al Fonavi, debiendo devolver a los fonavistas únicamente el monto aportado por el trabajador y no así el monto que aportaron en su momento tanto la empresa como el Estado, aplicando a la deuda el interés legal simple.

El TC ha levantado los cuestionamientos administrativos y legales que se tenían con respecto a la Ley N° 31173 y la Ley N° 31454, con lo cual se debe reanudar el proceso de devolución de aportes al Fonavi, dentro de los cauces legales, al ser esta devolución de aportes –en estos momentos y siguiendo los parámetros establecidos por la sentencia del TC– presupuestalmente viable.

La Comisión Ad-Hoc debe efectuar una revisión del Plan Operativo que viene aplicando actualmente, a fin de realizar sus adecuaciones a parámetros establecidos en la sentencia emitida por el TC.

Finalmente, considero que la Comisión Ad-Hoc debe proponer al MEF la emisión de un decreto supremo, que permita llenar los vacíos generados en la legislación por la emisión de la sentencia del TC, para permitir a la brevedad la reanudación de la devolución de aportes del Fonavi, la cual se encuentra suspendida desde noviembre del 2019.

Fuente: El Peruano