La pandemia ha sido clave para que las fintech, presentes hace varios años en el Perú, le demuestren a una gran cantidad de personas su utilidad y practicidad a nivel digital. Muchas de estas innovaciones, de hecho, surgen para cubrir necesidades que no han sido totalmente atendidas por la banca o el sector financiero tradicional y se centran en la experiencia de los usuarios; así como la cobertura de los diversos propósitos financieros que uno puede tener. Un claro ejemplo de ello son los bonos que alcanzaron a la población gracias a las billeteras digitales; pero el ecosistema local va mucho más allá.

Proyecciones realizadas por Emprende UP demuestran que las diversas verticales que operan en el sector fintech en nuestro país (plataformas de pago, préstamos, casas de cambio, gestoras de finanzas personales y empresariales, crowdfunding, techfin, banca digital, entre otros) pasarán de mover US$5.000 millones el 2020 a US$10.000 millones este 2021; un factor que Javier Salinas, director del centro de emprendimiento de la Universidad del Pacífico, identifica como consecuencia directa de la expansión de todo lo digital a raíz del COVID-19.

Es importante mencionar que en el 2019 el sector fintech movió un total de US$2.000 millones según Emprende UP, con lo cual se identifica un crecimiento constante y ascendente en el indicador.

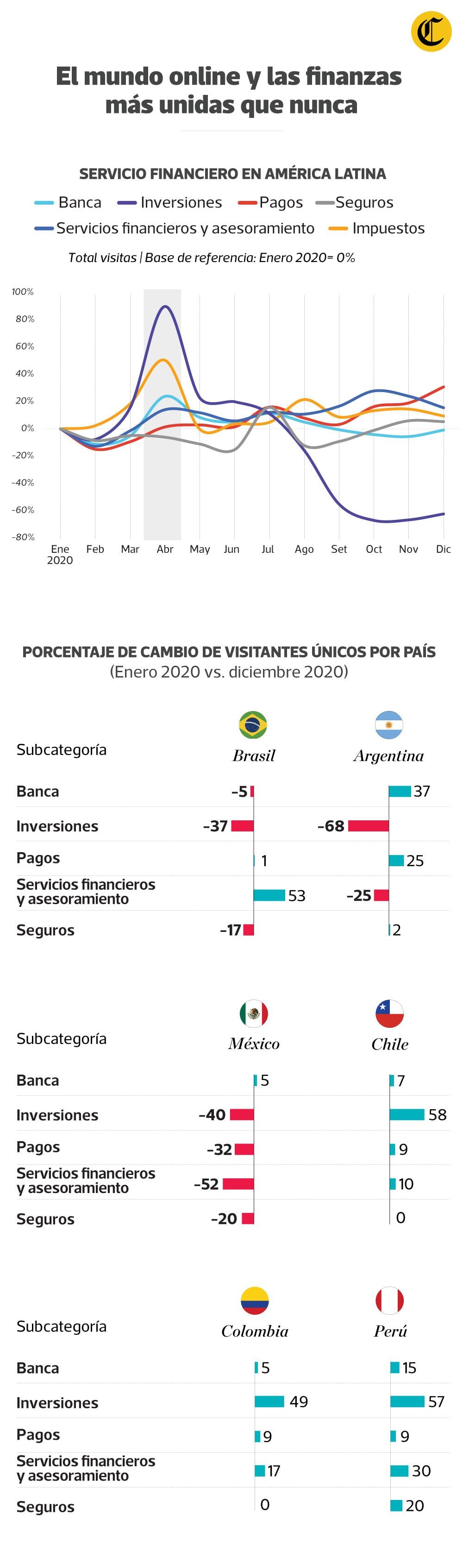

El ‘boom’ fintech. (Infografía e ilustración: Jean Izquierdo/El Comercio)

“A setiembre del año pasado teníamos 151 fintech [registradas por Emprende UP] y tenemos 168 al mes de abril de este año, mientras que los empleos en el rubro han crecido de 2.400 a 3.008 declarados. Con la última regulación de crowdfunding que ha sido publicada, sin duda estamos a la altura de la región latinoamericana”, señala Salinas en conversación con Día1.

Sobre este punto, Darío Bregante, gerente de Regulación Financiera y FinTech de EY Law, proyecta que hacia agosto de este año se podrían exceder las 200 fintech que operen en nuestro país.

No obstante ello, Salinas añade que es importante ver más allá de la cantidad de fintechs que podemos tener en el país en comparación a países donde el ecosistema es mucho más grande, como México (470) o Brasil (casi 500): considera clave fijarse en el crecimiento y consolidación de las que ya operan en el sistema financiero digital peruano.

Y el atractivo que el Perú tiene a nivel regional no es poca cosa: Kefreen Batista, director Business Hacking Studio de Globant en Perú, enfatiza que el mercado local se percibe como muy abierto para incorporar novedades e innovaciones financieras, y adelanta la presencia de un nuevo jugador que ya está en versión beta en nuestro país: Revolut, del Reino Unido, que es un banco 100% virtual.

“Las organizaciones financieras locales tienen dos opciones: crece, asocia, evoluciona a nivel digital, o ese digital va a entrar a comerse el mercado”, menciona Batista.

Augusto Cáceres, socio del estudio Rodrigo, Elías & Medrano, comenta que en el último año ha crecido muchísimo el interés de fintechs extranjeras por el mercado peruano. “Ven a la región como un todo y el Perú siempre está en ese mix. Además, es una muy buena plaza por su propia estructura: alta informalidad y baja inclusión financiera. Si como fintech buscas una oportunidad y solucionar los problemas de la gente no bancarizada, es un gran lugar para hacerlo. Más que pensar en el número [de operadores], el mercado está creciendo, y lo que está pasando también es que hay mucho más fondeo”, destaca.

Entre otros datos, Abel Revoredo, embajador de la Asociación Fintech y abogado especialista en regulación digital, comparte que al 28 de diciembre del 2020 había un total de 28 miembros en el gremio del rubro a nivel local, y en la actualidad ya suman 44.

“Al ser la bancarización tan baja en nuestro país, hay muchísimo espacio para que negocios más flexibles e innovadores puedan ampliar la base crediticia y el ingreso de personas al sistema financiero. El dinero electrónico y las billeteras digitales por ahí dan muchas posibilidades”, comenta Revoredo.

¿Y LA REGULACIÓN?

Los diversos expertos consultados por este suplemento destacan que tanto la Superintendencia de Banca y Seguros (SBS) como la del Mercado de Valores (SMV) y el Banco Central de Reserva (BCR) han sido muy activos no solo en el monitoreo de los avances digitales y nuevos operadores en el rubro financiero, sino también en la necesidad de nuevos marcos regulatorios que hoy vemos implementados, y que permitirían seguir impulsando el ecosistema fintech.

El ‘boom’ fintech. (Infografía e ilustración: Jean Izquierdo/El Comercio)

Bregrante explica que desde el punto de vista regulatorio, el Perú es una plaza interesante debido a los avances que se han realizado recientemente con los reglamentos del crowdfunding y el proyecto de reglamento de sandbox, publicado hace unos días. En esa línea, el ejecutivo detalla que desde el 2020, antes de la normativa de crowdfunding, solo había una empresa en el país que abiertamente decía que ofrecía este servicio; pero al cierre de ese mismo año ya se tenían alrededor de seis empresas que se enfocaban en el financiamiento participativo financiero bajo la modalidad de préstamo.

“Con la publicación del reglamento de crowdfunding posiblemente se haya duplicado este número, porque el régimen para obtener la licencia es bastante flexible. Eso atrae a las fintech”, argumenta.

Asimismo, añade que los cambios y flexibilidades que se han dado en dinero electrónico permitirán que se pase de los cuatro actores tradicionales al ingreso de cinco empresas nuevas que operarían en esta vertical, que pasarán por todo el proceso de licenciamiento.

El ‘boom’ fintech. (Infografía e ilustración: Jean Izquierdo/El Comercio)

Sin embargo, existen algunos pendientes. Salinas apunta, por un lado, que el actual proyecto de reglamento de sandbox no incluye a las fintech, y considera que es algo que debe modificarse para que estas firmas también puedan estar en el espacio donde se aprende en vivo cómo funciona un negocio disruptivo digital y qué tanto riesgo puede implicar para el consumidor financiero o el sistema.

Por otro lado, menciona tres puntos clave de enfoque en adelante: acelerar el trabajo en open banking; permitir que las fintech accedan a las cámaras de compensación; y que aquellas fintech que realizan préstamos no vean afectados sus intereses con IGV “para emparejar la cancha”.

EL AUGE DE CASAS DE CAMBIO DIGITALES

Una vertical que se ha visto particularmente impactada por la pandemia -y por las propias demandas de los peruanos- ha sido la de casas de cambio de divisas, y principalmente aquellas que realizan operaciones de compra y venta de dólares. Batista menciona, de hecho, que Google Trends a nivel Perú da justamente una idea gigantesca de la necesidad de las personas por comprar dólares.

Claudia Canales, intendencia de Supervisión de la SBS, revela a Día1 que las casas cambiarias virtuales han proliferado, con lo cual la cantidad ha pasado de 31 en total al cierre del 2020 a 77 registradas a este mes de junio. De estas, 51 cuenta con un oficial de cumplimiento aprobado por la entidad reguladora.

“Nosotros tenemos el deber de supervisar que las casas de cambio tengan sistema de prevención que les ayude a identificar casos sospechosos de lavado de activos para su reporte a la autoridad financiera. Para eso tienen que implementar sistema de prevención y se debe hacer una debida identificación del cliente, para determinar si la operación que hace por la frecuencia, lugar o característica misma, podría configurar algo inusual”, comenta la especialista, en referencia al seguimiento que realiza la entidad a estas empresas.

Cáceres precisa, por su parte, a las casas de cambio digitales se les ha hecho fiscalizaciones importantes y detalladas sobre el cumplimiento de todos sus programas de compliance. “Nadie en el mercado fintech quiere que se cuelen cosas extrañas por ahí y que eso dañe la reputación del mercado”, argumenta.

Para Juan Antonio Cabañas, fundador y presidente de Latin Fintech, si bien el crecimiento en el Perú de esta vertical ha sido explosivo, va a ser necesario que en adelante busquen consolidarse y diferenciarse, debido a que este es un negocio de grandes volúmenes pero márgenes muy pequeños.

“Siempre es bueno que haya competencia, porque tiende a favorecer un mejor servicio y condiciones, pero sí creo que hay demasiadas firmas en el sector de cambio de divisas. Probablemente en los siguientes dos a tres años el número se reduzca”, puntualiza.

LA BUENA REPUTACIÓN DEL REGULADOR A NIVEL LOCAL

Para que el rubro de las fintechs en el país pueda continuar desarrollándose y sea atractivo para operadores nacionales e internacionales, un elemento clave es el ambiente regulatorio y las reglas de juego que se establezcan.

En este ámbito, los expertos consultados por este suplemento coinciden en que la SBS ha tenido una apertura importante para conocer la realidad del rubro y, a partir de ello, generar regulación que permita el debido seguimiento, pero a la par el desarrollo.

168 fintechs ya operan en nuestro país. Según Emprende UP, esta es la cifra al cierre del mes de abril. A setiembre del año pasado, habían 151 fintechs operando en el Perú.

“Tanto la SBS como la SMV muestran mayor predisposición a conversar con actores que vengan con modelos innovadores, y eso en la región es percibido como bueno y atrae a las fintech: algo que pasa acá es que el regulador se sienta con las empresas, explica el modelo y transmite expectativas. En otros países eso suele ser más cerrado”, previsa Darío Bregante, de EY Law.

Cáceres, del estudio Rodrigo, coincide en que el regulador es muy abierto a explorar los nuevos modelos de negocio que buscan aterrizar en el mercado y revisar qué tipo de reglas deben seguir; mientras que Cabañas, fundador y presidente de Latin Fintech, resalta la investigación y apertura para escuchar también a operadores pequeños, con el objetivo de fomentar un marco regulatorio que sea adecuado para todos.

“Lo que destaco también es que se incorporen los comentarios que realizamos, entre gremios o empresas, para mejorar la implementación de las normas”, precisa Cabañas.

CRIPTOMONEDAS: ¿DEBEN SER REGULADAS?

- Trabajo en curso. Las criptomonedas están en agenda de la SBS y actualmente hay grupos en la superintendencia que buscan definir cuál sería la normativa adecuada para este instrumento, según supo Día1.

- Posiciones. Para Darío Bregante, de EY Law, sería inminente que las criptomonedas se vuelvan sujetos obligados, y sobre todo las empresas que se dediquen a la actividad de intercambio. En cambio, Abel Revoredo, de la Asociación Fintech, considera que estas pueden ser consideradas como activos no financieros; y opina que no sería necesario regularlas. “Son bienes muebles como cualquier bien que se vende en un mercado”, dice.

Fuente: El Comercio