Las micro y pequeñas empresas (mypes) son aquellas con mayor preponderancia en cuanto a número en el Perú, por lo que el desempeño de estas repercute en la generación de empleo. Arturo García Villacorta, economista y actual miembro del directorio de ESAN en conjunto con Experian Perú, informaron sobre el presente de las mypes en cuanto a su situación crediticia.

De acuerdo con el estudio de Experian, señaló Villacorta, las mypes presentan, a junio del 2021, un saldo de crédito que asciende a S/ 52,391 millones, lo cual representa el 19.7% del total de crédito empresarial y 98.3% (alrededor de 2.8 millones) en número de clientes de esta cartera.

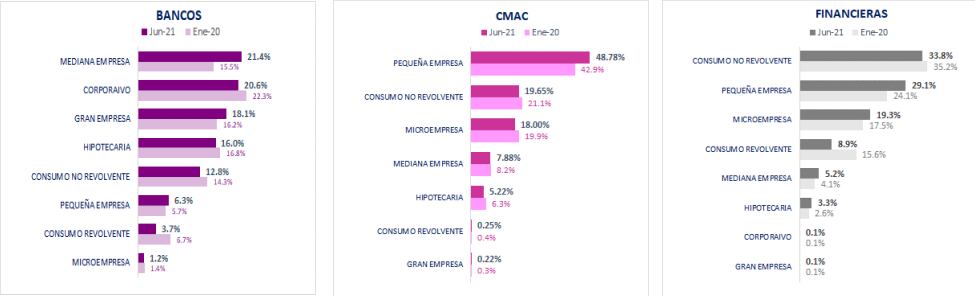

Respecto a cada tipo de entidad, en los bancos, las mypes representan alrededor del 7.5% de los créditos otorgados, y los segmentos que lideran son el de mediana empresa (22%), corporativo (21%) y gran empresa (18%). Estos son seguidos por el segmento consumo con 17% e hipotecario con 16%.

En cuanto a las cajas municipales, el segmento mype lidera el monto de crédito con una participación de 66.8%. Este es seguido por el crédito a consumo con 20%, y un poco más separados están los de mediana empresa con 8% e hipotecarios con 5.2%.

Respecto a las financieras al mes de junio, el segmento mype también lidera con una participación de 48.4%, seguido de consumo con 43%, y el de mediana empresa e hipotecario con 5.2% y 3.3%, respectivamente.

Por su parte, en las empresas de desarrollo de pequeña y microempresa (Edpymes), el crédito a mypes representa el 27.5% de la cartera, siendo este el segundo en importancia. El primer segmento es el de consumo, el cual lidera con una participación de 53%. Posterior a estos están el de mediana empresa con 12.4% e hipotecario con 7.1%.

Contraste prepandemia

Según Villacorta, es importante que se tenga presente que debido a la pandemia, se disminuyó el empleo y el ingreso promedio.

No obstante, y en base a información de Experian Perú, desde que se reinició la actividad empresarial con la fase 1, 2, 3 y 4 (parcialmente y con aforos máximos), en los meses de mayo, junio, julio y setiembre del 2020, respectivamente, y gracias a los programas de préstamo con garantía del gobierno, la economía ha venido recuperándose y creciendo más rápido de lo esperado.

Ante ello, con información a junio del 2021, vemos que las mypes, en cuanto a bancos, se encuentran por encima 0.4 puntos porcentuales de su participación prepandemia (7.1%).

En cuanto a las cajas (CMAC en la imagen), las mypes están 3.98 puntos porcentuales por encima de lo que representaban para enero del 2020.

Respecto a financieras, este segmento también se encuentran por encima de su nivel de participación preCOVID, específicamente en 6.8 puntos porcentuales.

Distribución por tipo de crédito. (Fuente: Experian Perú)

Evolución

Respecto a la evolución de la senda del crédito mypes, se expone que, según datos de Experian Perú, es el crédito a microempresas el que tuvo una caída pronunciada desde vísperas a entrar al periodo de cuarentena.

No obstante, luego tuvieron un “rebote” desde el mes de junio para luego estabilizarse a inicios del presente año. Cabe resaltar que el número de clientes sí se mantuvo por debajo de sus niveles a enero del 2020 (es decir, el saldo de deuda se estabilizó por encima de sus niveles prepandemia, mientras que el número de clientes no).

En específico, de marzo del 2020 a junio del 2021, ha habido un crecimiento del 5% en el saldo deudor, explicado principalmente por Reactiva y FAE según Villacorta y Experian Perú, y una contracción de 7% en la cantidad de clientes.

Por su parte, su deuda promedio fue de S/ 5,600 al mes de junio del presente año.

Respecto a las pequeñas empresas, tanto su saldo de crédito como número de clientes han mantenido usualmente su tendencia hacia arriba, incluso luego del periodo de cuarentena.

En ese sentido, para el mismo periodo (marzo 2020 y junio 2021), hubo un crecimiento de 28% en el saldo deudor, explicado por Reactiva 1 y 2, y también un aumento de 22% en la cantidad de clientes. Su deuda promedio fue de S/ 57,000 al mes de junio del 2021.

Evolución de crédito mypes. (Fuente: Experian Perú)

Fuente: Gestión